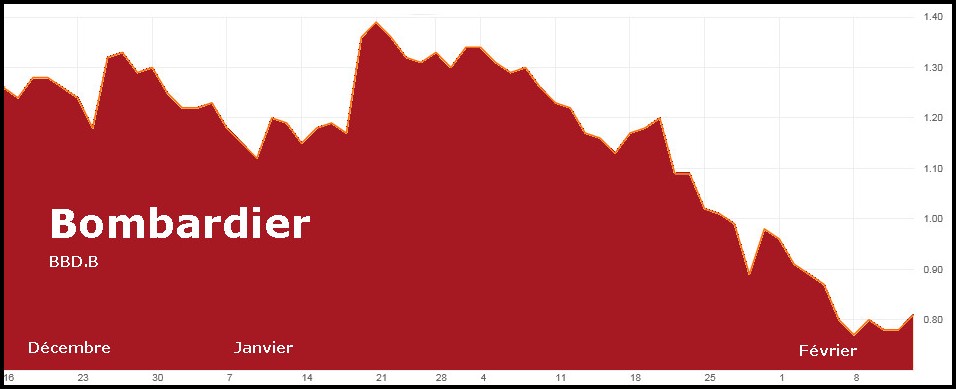

La descente aux enfers de Bombardier s’est poursuivie depuis le début de l’année. Au début de janvier, l’action se négociait à 1,34 $ et elle ne valait plus que 81 cents en fin de séance le vendredi 12 février. La semaine qui s’ouvre sera cruciale puisque les résultats financiers du quatrième trimestre seront publiés mercredi. Plusieurs nouvelles accompagneront vraisemblablement cette publication très attendue.

Dans les milieux financiers, on parle beaucoup d’une consolidation de l’actionnariat (reverse split en anglais). Cette manœuvre financière a parfois été avantageuse, mais elle comporte également des risques comme le montre l’histoire tragique de Nortel. Une consolidation doit nécessairement être accompagnée de bonnes nouvelles.

Une consolidation de l’actionnariat

Un des problèmes à court terme de Bombardier est la chute du prix de son action sous le seuil de un dollar. Si le prix de l’action demeure sous ce niveau pendant trois mois consécutifs, la Bourse de Toronto pourrait décider de retirer ce titre du calcul de son indice S&P-TSX. Plusieurs fonds de pension se trouveraient ainsi dans l’obligation de se départir de leurs actions de Bombardier, comme le stipulent leurs règles d’investissement. Une telle situation entraînerait forcément une chute encore plus prononcée du titre. Selon des rumeurs persistantes, Bombardier procédera à une consolidation de ses actions afin permettre de contrer ce risque.

Par exemple, si une nouvelle action était échangée contre dix des actions existantes, elle vaudrait 8,10$. Il y a présentement 2,3 milliards d’actions de catégorie «B» en circulation. Par suite d’une opération semblable, le nombre d’actions diminuerait à 230 millions, mais leur valeur globale demeurerait inchangée. On ignore encore le taux de conversion que proposera la direction, mais c’est celui de 10 : 1 que l’on mentionne le plus souvent. Les actions «A» qui comportent 10 droits de votes chacune seraient consolidées au même taux, ce qui ne changerait rien au niveau de contrôle de la famille Bombardier.

Le terrible exemple de Nortel

Le cas de Nortel illustre bien les risques d’une telle manœuvre. En juin 2006, les actionnaires ont adopté un plan de consolidation, dont le taux était de 10 : 1. Il est entré en vigueur le premier décembre de la même année.

Les grandes étapes de la chute de l’action de Nortel :

D’abord vendre le CSeries

Les cas de Nortel et de Bombardier sont très différents. La direction de Bombardier n’a jamais été soupçonnée de manipulations comptables ou boursières et n’a jamais fait l’objet d’enquêtes criminelles. Par contre, dans les deux cas, nous sommes en présence de compagnies qui accumulent les mauvaises nouvelles, ce qui encourage automatiquement une spéculation à la baisse sur le prix des actions. Or, une consolidation des actions doit nécessairement être accompagnée de bonnes nouvelles afin d’enrayer la chute du titre causée, entre autre, par des ventes à découvert importantes.

Dans le contexte actuel, les bonnes nouvelles ne peuvent venir que d’une seule source : il faut vendre beaucoup de CSeries, prouvant ainsi l’intérêt de cet avion. Il faut qu’un acheteur majeur achète plus d’une centaine d’avions d’un coup.

Si les deux CSeries actuels n’arrivent pas à attirer un tel client, les choix sont peu nombreux. Une version allongée à 160 places en version régulière aurait-elle plus de chances d’attirer ce gros contrat ? C’est dans ce créneau que Boeing et Airbus effectuent la majorité de leurs ventes. Évidemment, il faudrait que Bombardier investisse un milliard de plus ? le milliard attendu du gouvernement fédéral ? Cette fuite en avant serait certainement très risquée, mais ce serait peut-être la seule option restante pour sauver le CSeries.

Après des études en science politique à l’Université du Québec à Montréal et à l’Institut d’études politiques de Paris, Daniel Bordeleau a entamé une carrière de journaliste qui s’étale sur plus de 35 ans. Il a travaillé principalement pour la Société Radio-Canada où il est d

Commentaires