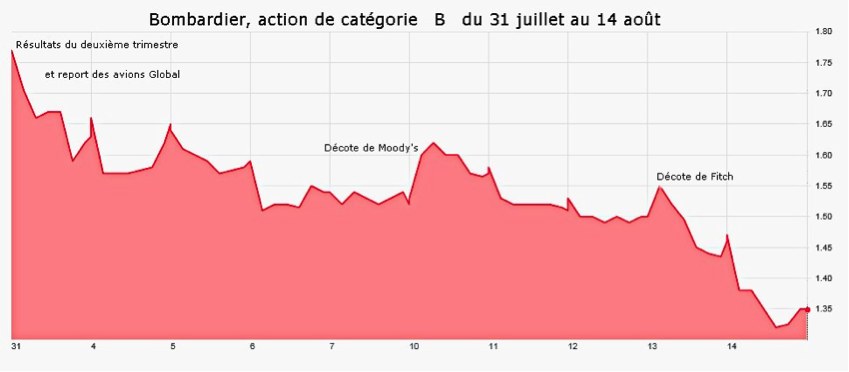

L’action de Bombardier a une fois de plus connu une mauvaise semaine. L’action subalterne de catégorie B a terminé la semaine à 1,35 $ après l’avoir entamée à 1,60 $, une chute de 15,6 %.

Les mauvaises nouvelles se sont succédé : en moins d’une semaine, deux agences de notation ont réduit la cote de crédit de la compagnie. De plus, certains analystes ont «découvert» que les ventes de CSeries à Républic Airways, à Illyushin finance et à d’autres acheteurs pourraient être annulées. Ce n’est pas vraiment une nouvelle puisque nous en parlons depuis le mois d’octobre dernier (http://infoaeroquebec.net/bombardier-negocie-avec-republic-airways/#), mais les analystes ne semblent pas avoir pris cette éventualité au sérieux jusqu’à maintenant.

Bombardier action de catégorie B du 31 juillet au 14 août 2015.

Le président de Bombardier, Alain Bellemare, répète d’autre part que Bombardier n’a aucun emprunt à refinancer avant 2018 et qu’il aura le temps de trouver une solution d’ici là. En effet les prochaines échéances financières de Bombardier sont les suivantes : en mars 2018, la compagnie devra refinancer des emprunts de 650 millions de dollars américains; en septembre 2018, ce sera 750 millions $ et en avril 2019, un montant de 600 millions $. Bombardier devra donc trouver un total de 2 milliards de dollars américains d’ici deux ans et demi. Ce délai peut sembler long, mais compte tenu de l’ampleur des problèmes à régler, il est plutôt court.

Une centaine d’avions par année

Pour régler le problème de Bombardier, il faudrait que M. Bellemare fasse la preuve qu’il peut vendre au moins une centaine de CSeries… CHAQUE ANNÉE. Et encore, ce ne serait pas la gloire mais simplement la survie. Un calcul grossier permet de comprendre l’ampleur du problème.

Le prix de vente officiel du CS300 est de 63 millions $. Toutefois personne ne paie ce montant. Les prix réels varient en fonction du nombre d’avions achetés et ils sont gardés ultra secrets. Toutefois il est de notoriété publique que les escomptes peuvent avoisiner les 50 % pour un Airbus A320. Ils seraient un peu moins importants pour un Boeing 737 MAX, mais ils demeurent importants. Il est donc peu probable que le prix réel du CS300 dépasse une quarantaine de millions de dollars américains.

En vendant une centaine d’avions par année, Bombardier enregistrerait des ventes de 4 milliards. En supposant que la marge de profit soit de 10 %, ce qui est optimiste, la compagnie engrangerait 400 millions de profits par année. Malheureusement, le CSeries a demandé des investissements d’environ 5 milliards et demi de dollars et, à ce rythme, il faudra 14 ans pour rembourser cet investissement. Et ce calcul ne tient pas compte des intérêts payés sur la dette.

Pour que le CSeries devienne un projet vraiment rentable, il faudrait plutôt vendre 200 avions par année. Si Alain Bellemare ne peut prouver qu’il peut vendre plus de 100 CSeries par année, les refinancements de 2018-19 deviendront alors très difficiles et très coûteux. Les prêteurs et les investisseurs sont dans une position de force et ils pourraient exiger d’importantes concessions de la part de Bombardier.

Un plan de sauvetage

Ainsi, la première réforme qu’ils vont probablement exiger sera la conversion des actions à droit de vote multiple, les actions de catégorie «A» qui comportent 10 droits de vote chacune, en actions ordinaires à un seul droit de vote. Selon ce scénario, les quatre membres de la famille Bombardier-Beaudoin, qui contrôlait 54% des droits de vote lors de la dernière assemblée annuelle, verraient leur proportion des droits de vote fondre à seulement 14 %. Nous avons analysé cette possibilité ainsi que les dangers très importants qu’elle comporte dans un article récent. http://infoaeroquebec.net/bombardier-dans-la-tourmente/

Il y a toutefois un autre scénario possible : appeler Québec inc. à la rescousse afin d’élargir le groupe de contrôle de la compagnie. En plus de la famille Bombardier-Beaudoin, le groupe de contrôle comprendrait La Caisse de dépôts et placements du Québec, Investissement Québec et le Fond de solidarité de la FTQ. Rappelons qu’en marge du salon du Bourget, le ministre de l’Économie, de l’Exportation et de l’Innovation, monsieur Jacques Daoust, a déclaré : «Si Bombardier a besoin d’un appui financier gouvernemental, si Bombardier en fait la demande, je m’inscrirais en dette ou en équités».

Selon ce scénario, les actions subalternes disparaîtraient et, en contrepartie, le groupe achèterait des participations importantes dans le capital-actions de Bombardier, de façon à conserver plus de 50 % des droits de vote. Au 31 décembre dernier ? c’est la dernière information disponible ? la Caisse de dépôt possédait seulement 41,6 millions d’actions de catégorie B plus 5,8 millions d’actions de catégorie A, ce qui lui donne seulement 2% des droits de vote.

Ce scénario soulève toutefois plusieurs questions importantes. Jusqu’où doit aller un gouvernement pour soutenir une entreprise ? Combien doit-on payer pour protéger des emplois et pour permettre à une entreprise de pointe de se développer sur des marchés mondiaux extrêmement concurrentiels ? Bombardier peut sans doute briser le duopole Airbus-Boeing, mais combien d’argent faudra-t-il investir et combien de temps cela prendra-t-il ?

Après des études en science politique à l’Université du Québec à Montréal et à l’Institut d’études politiques de Paris, Daniel Bordeleau a entamé une carrière de journaliste qui s’étale sur plus de 35 ans. Il a travaillé principalement pour la Société Radio-Canada où il est d

Commentaires