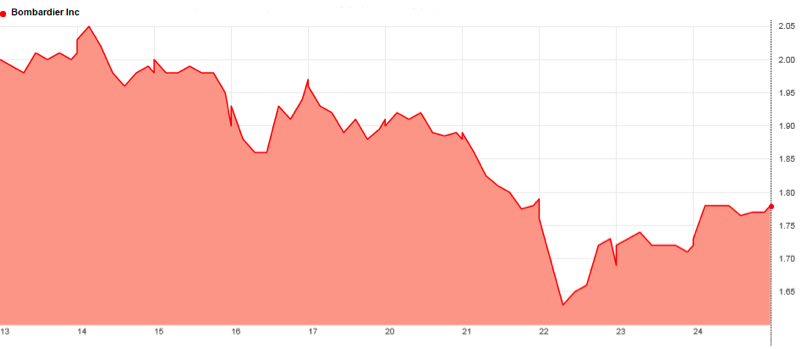

La bourse est une épouvantable machine à rumeurs, comme le prouve ce que vit Bombardier depuis deux semaines. L’action subalterne de catégorie B a commencé la semaine à 1,90 $ pour la terminer à 1,78 $, après un plongeon à 1,47 $ mercredi. Terrible mercredi où l’importante chute du prix de l’action a été accompagnée d’un volume de transactions de plus de 30 millions d’actions; un signe que de gros investisseurs ont vendu d’importants blocs d’actions. Rappelons qu’à la veille de l’ouverture du Salon du Bourget, l’action de Bombardier s’échangeait à 2,62 $.

Cous de l’action subalterne de catégorie B BBD.B.

Quand la machine à rumeurs s’emballe

Les investisseurs cherchent constamment à anticiper les prochaines nouvelles, de façon à acheter ou à vendre des actions avant que les prix ne changent. C’est pourquoi les moindres parcelles d’informations sont disséquées et analysées avec soin par des analystes chèrement payés. Le problème est que, assez fréquemment, il y a peu d’informations à se mettre sous la dent. Qu’à cela ne tienne, il suffit d’en inventer. C’est particulièrement le cas au cours du mois de juillet.

Plus tôt, le Salon du Bourget n’a pas non plus apporté beaucoup d’informations utiles aux analystes. Ils ont, bien entendu, observé avec soin les spectaculaires démonstrations de vol du CS300, mais cet événement était annoncé depuis plusieurs semaines. C’est un pépin technique qui aurait constitué une surprise. Par contre l’absence de toute nouvelle commande et le manque d’explications pertinentes fournies par la direction n’étaient pas prévues.

Dans les semaines qui ont suivi le Bourget, la direction s’est repliée derrière un mur de silence. Elle ne pouvait d’ailleurs plus rien dire puisqu’elle préparait la publication des résultats du deuxième trimestre pour le jeudi 30 juillet. La règlementation sur les valeurs mobilières interdit toute déclaration pouvant influencer le cours de l’action à la veille de la publication de résultats financiers. C’est à peine si on a pu annoncer discrètement le nom du nouveau chef de la direction financière, John Di Bert.

La table était donc mise pour que la machine à rumeurs se déchaîne. Il y a eu l’annonce par un analyste financier de Toronto d’une importante commande chinoise que le CSeries aurait perdue aux mains du Boeing 737. Il s’est avéré que c’était une erreur et que les 50 Boeing 737-800 vendus à China Eastern Airlines étaient plus gros que les CSeries; ces derniers n’étaient même pas en lice.

Puis, il y a eu la rumeur, lancée par une publication spécialisée en aéronautique, selon laquelle l’entrée en service des avions d’affaires Global 6000 et 7000 serait retardée d’un an ou deux. Bombardier a confirmé que le programme faisait l’objet d’une révision complète, mais ne se prononce pas sur la possibilité d’un retard. On connaîtra sans doute les véritables intentions d’Alain Bellemare à ce sujet lors de la publication des résultats financiers du deuxième trimestre.

Cette rumeur est à mettre en parallèle avec la déclaration, la semaine dernière, de monsieur Amin Khoury, le président de la compagnie floridienne B/E Aerospace. Cette entreprise, spécialisée dans la finition intérieure des avions d’affaires, a révisé à la baisse ses prévisions de revenus parce que le marché pour ces appareils aurait «considérablement faibli» en Chine, en Russie et ailleurs. C’est cette déclaration qui a fait couler le titre de Bombardier à 1,47 $.

Bombardier dans l’œil des vautours

Pour compléter ce sombre portrait, le quotidien The Globe and Mail a profité de l’occasion pour relancer le vieux, très vieux même, débat sur les actions à droits de vote multiples. Certains gestionnaires de fonds interviewés par le journal torontois ont décrit ce système comme un dinosaure qui n’a plus sa raison d’être.

Il est vrai que Bombardier n’est pas tout à fait une compagnie normale. À la veille de la dernière assemblée annuelle, quatre actionnaires, J.R. André Bombardier, Janine Bombardier, Claire Bombardier-Beaudoin et Huguette Bombardier-Fontaine, contrôlaient 54,33% de tous les droits de vote grâce à leurs actions de catégorie «A» comportant chacune 10 droits de votes.

Les grandes décisions stratégiques sont donc prises par ces quatre actionnaires, auxquels il faut ajouter Laurent Beaudoin, le mari de Claire Bombardier, Pierre Beaudoin, leur fils, Joanne Bissonnette, la fille de Janine Bombardier, qui siège au conseil d’administration de Bombardier, et Jean-Louis Fontaine, le mari d’Huguette Bombardier, qui siège aussi à ce même conseil d’administration. On ne connait rien des discussions, certainement très animées, qui ont lieu entre ces personnes. Le secret au sein de la famille est sans faille et au cours des années nous n’avons même jamais eu droit à de vagues rumeurs.

Bombardier ne constitue pas une exception. Plusieurs compagnies québécoises importantes sont contrôlées par des groupes restreints d’actionnaires au moyen d’actions à droits de vote multiples. C’est le cas des compagnies Alimentation Couche Tard, de CGI, de Power Corporation, de Québécor et du Groupe Jean Coutu. Le cas de Bombardier n’est même pas le plus scandaleux. Les dirigeants d’Alimentation Couche Tard contrôlent 77 % des droits de vote, Pierre Karl Péladeau contrôle 73,8 % des droits de vote de Quebecor et Jean Coutu 92,8 % des droits de vote du Groupe Jean Coutu. La différence, évidemment, c’est que chez Bombardier, les affaires vont mal.

Les grands fonds d’investissement, les fonds spéculatifs et les fonds de pension, dont la Caisse de dépôt du Québec et le Teacher’s ontarien, ont toujours décrié les actions à droits de vote multiples. Il n’y a là rien de nouveau. Ils estiment que ce système empêche les entreprises d’aller chercher les meilleurs administrateurs possibles, en favorisant plutôt les membres des familles fondatrices et leurs proches. De plus, et peut-être pire encore, ces actions à droits de vote multiples réduisent le pouvoir d’influence des grands investisseurs sur les décisions du conseil d’administration.

On doit par contre se demander ce qui se passerait si on supprimait les actions à droits de vote multiples. Les défenseurs de cette idée affirment qu’il ne se passerait rien de grave et que la compagnie en bénéficierait. C’est sans doute vrai dans le cas de grosses compagnies prospères. Par contre, dans le cas d’une compagnie qui traverse une longue période difficile, comme c’est présentement le cas pour Bombardier, ce serait ouvrir tout grand la porte aux terribles fonds vautours.

Bombardier possède deux joyaux : d’abord sa division Transport qui a effectué des ventes de 9,6 milliards de dollars américains l’an dernier, puis, sa division Avions d’affaires dont les revenus avoisinaient les 6 milliards $ l’an dernier. Si l’on se base sur les chiffres du premier trimestre de cette année, Bombardier Transport fournissait 47 % des profits de la compagnie et Bombardier Avions d’affaires 38 %. (NDLR : Bombardier fournit des statistiques complètes et séparées pour ses trois divisions aéronautiques depuis le premier trimestre de cette année seulement.)

Le problème vient de ce que la valeur marchande de chacune de ces deux divisions est probablement supérieure à la valeur boursière de l’ensemble de Bombardier. Rappelons que celle-ci n’était plus que de 3,5 milliards $ vendredi dernier. C’est exactement ce que recherchent les fonds vautours.

Sans faire de calculs compliqués, on peut penser que la division Bombardier Avions vaut à elle seule au moins autant que l’ensemble de la compagnie mère. Quant à Bombardier Transport, elle vaut probablement de une à deux fois la valeur boursière totale de Bombardier. (NDLR : voir http://infoaeroquebec.net/bombardier-face-a-hitachi-et-sikorsky/ )

Si l’on permet aux fonds vautours de poser leurs pattes griffues sur Bombardier, on peut prévoir un terrible carnage. Le scénario est facile à imaginer. Les vautours démembrent leur proie sans pitié. Les divisions rentables sont vendues le plus cher possible et les autres liquidées. Les actionnaires en sortent habituellement gagnants, car le prix de l’action peut remonter fortement au cours du processus. Par contre, pour la société québécoise les pertes seraient gigantesques, en termes de milliers d’emplois perdus notamment.

Envoyez-nous vos commentaires et nous les publierons :

http://infoaeroquebec.net/contact/

Après des études en science politique à l’Université du Québec à Montréal et à l’Institut d’études politiques de Paris, Daniel Bordeleau a entamé une carrière de journaliste qui s’étale sur plus de 35 ans. Il a travaillé principalement pour la Société Radio-Canada où il est d

Commentaires